Triệt xóa 27 app “tín dụng đen” núp bóng công ty tài chính, thu hồi nợ

Mạnh tay triệt xóa các ứng dụng cho vay "tín dụng đen" phi pháp

Bên cạnh các ứng dụng cho vay tiền chính thống của các ngân hàng, tổ chức tín dụng, công ty tài chính hoạt động công khai, minh bạch thì thị trường hiện nay xuất hiện nhiều ứng dụng không rõ nguồn gốc về đơn vị chủ quản, liên quan đến người nước ngoài có biểu hiện hoạt động “tín dụng đen”.

Tại buổi họp báo ngày 03/08/2023 vừa qua, Công an TP.HCM cho biết từ đầu năm 2023 đến nay đã phát hiện, xử lý 133 vụ, 206 đối tượng; triệt xóa 27 app cho vay “tín dụng đen” như: Goldvay, sugarvay, findong, wellvay, cfcash, baovay… Ngoài ra, phát hiện 37 công ty tự xưng công ty tài chính, 53 cơ sở kinh doanh dịch vụ cầm đồ, 3 công ty luật, 9 công ty mua bán nợ có biểu hiện hoạt động cho vay lãi nặng, thu hồi nợ trái pháp luật; 300 đối tượng có biểu hiện nghi vấn hoạt động “tín dụng đen”, trong đó có 98 đối tượng có tiền án, tiền sự…

Đặc điểm chung:

- Các thông tin không minh bạch, rõ ràng. Đơn vị chủ quản không phải là ngân hàng hoặc công ty tài chính.

- Các ứng dụng này thường xuyên được thay đổi tên hoặc để ẩn thông tin nhằm tránh sự theo dõi của cơ quan chức năng.

- Lãi suất trong các hợp đồng cho vay trực tuyến này thường không vượt quá 20%/năm, tuy nhiên người đi vay sẽ phải trả thêm các loại phí như: Phí dịch vụ, phí phạt, do đó lãi suất thực tế có thể lên đến vài chục %/tháng.

- Khi hết kỳ hạn vay tiền, khách vay sẽ chuyển trả tiền vào các tài khoản ngân hàng do các công ty cho vay trực tuyến này quản lý.

Thủ đoạn tinh vi của các đối tượng "tín dụng đen"

Hiện nay, các băng nhóm hoạt động “tín dụng đen” thường sử dụng công nghệ cao, núp bóng doanh nghiệp cho vay trực tuyến, cho vay qua app để hoạt động.

Các đối tượng cho vay lãi nặng là thành lập các công ty hợp pháp làm bình phong để che giấu hoạt động tội phạm, sau đó sử dụng công nghệ thông tin, mạng xã hội để tiếp cận người vay. Khi khách hàng cài đặt ứng dụng vay và để lại thông tin cá nhân sẽ có đối tượng liên hệ, mời chào vay tiền.

Lãi suất trong các hợp đồng cho vay này thường không vượt quá 20%/năm, tuy nhiên người đi vay sẽ phải trả thêm các loại phí như: Phí dịch vụ, phí phạt, do đó lãi suất thực tế có thể lên đến vài chục %/tháng. Một số đối tượng "tín dụng đen" khác, trên hợp đồng sẽ không thể hiện mức lãi suất và buộc người vay thế chấp tài sản bằng các hợp đồng mua bán tài sản, chuyển nhượng đất đai (với giá trị rất thấp so với thị trường) sau đó cho người vay mượn chính tài sản thế chấp để sử dụng.

Nếu người vay không trả tiền đúng hẹn, thì chúng sẽ tố cáo hoặc khởi kiện ra tòa để lấy trọn tài sản mà người vay đã thế chấp. Ngoài ra, khi người vay không trả đủ tiền, chúng sẽ quấy rối, đe dọa phi pháp để thu hồi nợ.

Chưa dừng lại, các đối tượng còn dụ dỗ khách hàng tiếp tục cài các ứng dụng khác để "vay chỗ này bù chỗ kia". Do lãi suất cao, nhiều người mất khả năng thanh toán đã bị các đối tượng dụ dỗ tải các ứng dụng khác để vay trả cho khoản nợ trước. Dần dà, lãi mẹ đẻ lãi con đến khi nạn nhân vỡ nợ lên đến hàng trăm triệu, hàng tỷ đồng là vì vậy. Thủ đoạn cho vay này có sự góp sức của các đối tượng người nước ngoài, đầu tư vốn, liên kết với các doanh nghiệp tại TP.HCM hoạt động cho vay qua app.

Biện pháp phòng ngừa, ngăn chặn "tín dụng đen" trong thị trường tài chính

Để phòng ngừa, ngăn chặn “tín dụng đen”, Công an TP.HCM tiếp tục rà soát, quản lý các công ty tài chính, tín dụng, các dịch vụ cho vay trực tuyến, vay qua ứng dụng điện thoại; Đẩy mạnh công tác kiểm tra, quản lý đối tượng, địa bàn… nhằm hạn chế, ngăn chặn có hiệu quả hoạt động “tín dụng đen”.

Đặc biệt, các đơn vị có liên quan tăng cường các biện pháp quản lý, ngăn chặn, xử lý nghiêm các hoạt động thu thập, sử dụng, phát tán, kinh doanh trái pháp luật thông tin cá nhân của người khác để tiếp tay cho hoạt động “tín dụng đen”; Tham mưu, đề xuất UBND TP.HCM kiến nghị Ngân hàng Nhà nước, các tổ chức tín dụng, công ty tài chính… mở rộng, đa dạng các loại hình cho vay tiêu dùng, đơn giản hóa thủ tục cho vay để người có thu nhập thấp dễ dàng tiếp cận kênh tín dụng chính thức hơn, để không còn phải tiếp cận các kênh phi chính thống.

Đặc biệt, người dân cần nâng cao cảnh giác đối với các thủ đoạn cho vay tín dụng đen (quảng cáo qua tờ rơi, quảng cáo vay qua app (ứng dụng) trên mạng internet...), chỉ nên vay của các tổ chức tín dụng được Ngân hàng nhà nước cấp phép (Ngân hàng, Công ty tài chính), hoặc các quỹ, nguồn vốn ưu đãi của Nhà nước tại địa phương.

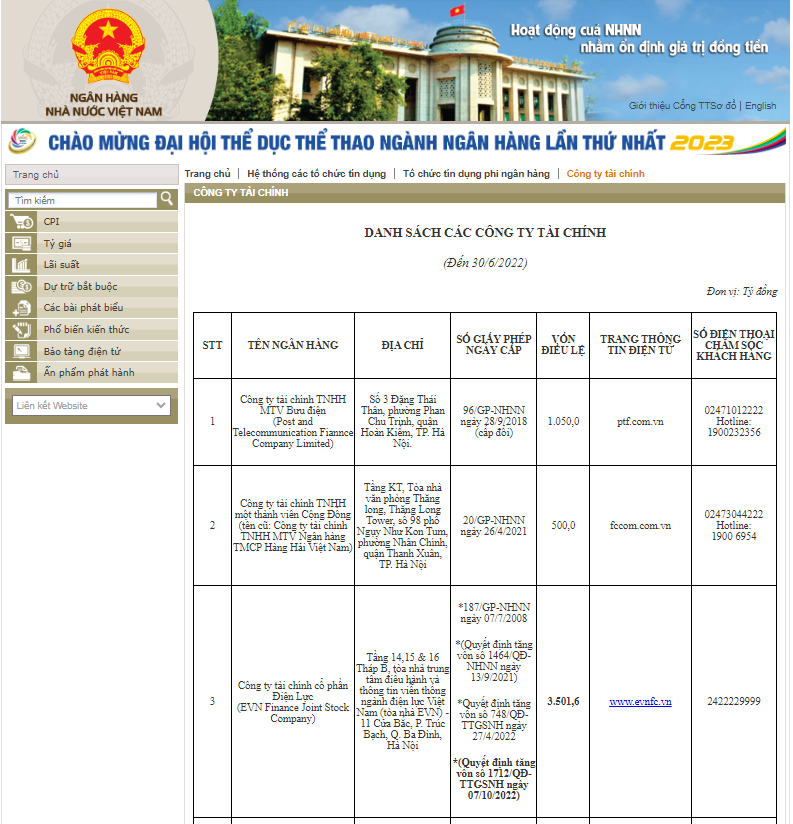

Tại Việt Nam hiện nay, chỉ có 16 công ty tài chính, danh sách được cập nhật tại: https://www.sbv.gov.vn/webcenter/portal/vi/menu/fm/htctctd/tctdpnh/cttc

Người dân cần tìm tên đơn vị chủ quản của dịch vụ định vay, đối chiếu với danh sách Ngân hàng và Công ty tài chính tại Việt Nam để xem đó có phải là đơn vị chính thống, hợp pháp hay không.

Tại Amber Fintech, dịch vụ Vay Nhanh FastMoney là sự hợp tác giữa Công ty Tài Chính Cổ Phần Điện Lực (EVN Finance) với Công ty cổ phần Amber Fintech và các đối tác ứng dụng như MoMo, My Viettel, 9Pay. FastMoney tự hào là một trong những dịch vụ vay hàng đầu thị trường nhận được sự tin tưởng tuyệt đối của hàng trăm ngàn khách hàng trên thị trường vay tiêu dùng nói chung và digital lending nói riêng.