Thị trường cho vay Việt Nam với nhiều thương vụ M&A sôi động cuối 2023 đầu 2024

Trong bối cảnh các công ty tài chính đang gặp nhiều khó khăn, sự suy giảm tổng cầu khiến kinh doanh thua lỗ, thì khối ngoại vẫn tìm cách tiến sâu và gấp rút bành trướng thị phần tín dụng tiêu dùng tại Việt Nam.

"Nóng" các thương vụ M&A ngành tài chính gần đây

Cuối tháng 2/2024, Siam Commercial Bank (SCB), ngân hàng lớn thứ tư Thái Lan về tài sản, ký thỏa thuận mua lại toàn bộ công ty tài chính Home Credit Việt Nam với giá 20.973 tỷ đồng (31 tỷ baht). Home Credit Việt Nam có trụ sở chính tại TP.HCM và phục vụ hơn 15 triệu khách hàng toàn quốc, theo số liệu từ công ty. Tổng giá trị thương vụ là 20.973 tỷ đồng (tương đương 860 triệu USD). Thương vụ trên dự kiến hoàn tất vào nửa đầu năm 2025, sau khi được sự chấp thuận của cơ quan có thẩm quyền Việt Nam và Thái Lan. Đây là thương vụ M&A công ty tài chính lớn thứ hai tại Việt Nam, chỉ sau thỏa thuận mua 49% vốn FE Credit của SMBC với giá trị 1,37 tỷ USD diễn ra vào năm 2021.

Hồi cuối tháng 10/2023, Ngân hàng TMCP Đông Nam Á (SeABank, mã chứng khoán: SSB) ký kết hợp đồng chuyển nhượng toàn bộ phần vốn góp của SeABank tại Công ty Tài Chính TNHH MTV Bưu Điện (PTF - tương đương 100% vốn điều lệ PTF) cho AEON Financial Service Co., Ltd. với giá chuyển nhượng là 4.300 tỷ đồng.

AEON Financial Service là thành viên thuộc mảng tài chính của AEON Group - tập đoàn bán lẻ lớn nhất Nhật Bản. Hiện PTF có vốn điều lệ 1.550 tỷ đồng, gần 2.000 nhân sự và phục vụ gần 200.000 khách hàng tại 30 tỉnh,thành trên cả nước.

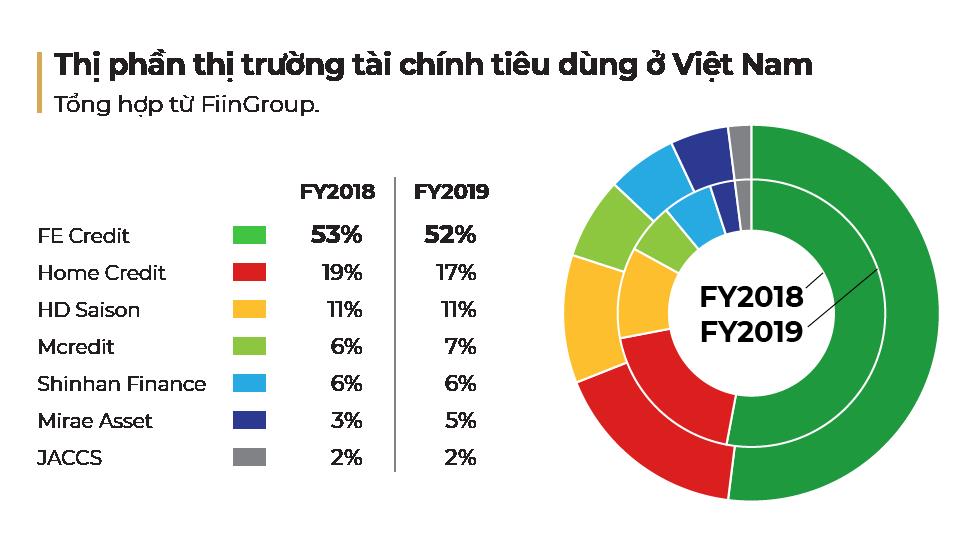

Cuối tháng 4/2021, VPBank công bố bán 49% vốn điều lệ tại FE Credit cho Sumitomo Mitsui. Thời điểm bán vốn, FE Credit được định giá đến 2,8 tỷ USD. Như vậy, VPBank có thể thu về gần 1,4 tỷ USD từ thương vụ này.

Công ty Tài chính Tiêu dùng SMBC (SMBCCF) - công ty con do Sumitomo Mitsui sở hữu 100% vốn, là pháp nhân đứng ra mua phần vốn góp này. FE Credit từ nhiều năm qua được ví là “con gà đẻ trứng vàng” của VPBank. Những năm gần đây, công ty này mang về 45 - 50% tổng lợi nhuận hợp nhất cho ngân hàng.

Trong khi đó, đơn vị mua 49% vốn điều lệ tại FE Credit là một trong ba tập đoàn tài chính ngân hàng lớn nhất tại Nhật Bản, với tổng tài sản trên 2.100 tỷ USD, đồng thời là công ty tài chính tiêu dùng dẫn đầu Nhật Bản với hơn 900 chi nhánh trên toàn quốc.

Một thương vụ khác là SHB hoàn tất chuyển nhượng 50% vốn điều lệ SHBFinance cho Ngân hàng TNHH Đại chúng Ayudhya (Krungsri) - thành viên Tập đoàn MUFG (Nhật Bản), thương vụ trị giá khoảng 3.500 tỷ đồng, vào tháng 5/2023.

Tương tự, Ngân hàng TMCP Quân đội (MB) cũng hoàn tất thủ tục bán 49% cổ phần công ty con Mcredit cho đối tác Shinsei của Nhật Bản và chuyển đổi công ty tài chính từ 1 thành viên sang hai thành viên trở lên. Trong đó, MB sở hữu 50% vốn điều lệ, Shinsei sở hữu 49% vốn điều lệ và Công ty TNHH Đầu tư Xây dựng và Phát triển Xuân Thành sở hữu 1% vốn điều lệ.

HDBank bán 49% vốn tại Công ty Tài chính HDFinance cho Tập đoàn Tài chính Credit Saison của Nhật Bản. HDBank sẽ giữ lại 50% vốn điều lệ của công ty tài chính này, Credit Saison nắm 49%, còn lại 1% thuộc sở hữu của Công ty CP Chứng khoán TPHCM.

Việt Nam - thị trường quan trọng và tiềm năng

Không chỉ mua công ty tài chính, nhiều ngân hàng lớn của Thái Lan đã mở chi nhánh tại Việt Nam. Chẳng hạn, ngân hàng lớn nhất Thái Lan là Bangkok Bank hiện đã mở 2 chi nhánh tại Việt Nam (Hà Nội và TPHCM) với tổng mức vốn điều lệ đăng ký đạt hơn 5.200 tỷ đồng. Như vậy, 4/5 ngân hàng lớn nhất Thái Lan trực tiếp hoặc gián tiếp đã có mặt tại Việt Nam với tổng mức vốn đầu tư lên tới hàng chục nghìn tỷ đồng.

Việt Nam được xem là trọng điểm phát triển tại khu vực Đông Nam Á của nhà băng này, khi có lợi thế đáng chú ý ở dân số trẻ, nhiều sinh viên tốt nghiệp ngành kỹ thuật có thể giúp đất nước tham gia sâu vào chuỗi cung ứng toàn cầu, cùng với việc Chính phủ có những chính sách chèo lái kinh tế tốt.

Các chuyên gia nhận định, thị trường tài chính tiêu dùng Việt Nam vẫn còn rất nhiều tiềm năng phát triển. Năm 2024, thị trường kỳ vọng sẽ có sự khởi sắc vì theo các chuyên gia, ba yếu tố là tiêu dùng nội địa, đầu tư công, xuất khẩu tiếp tục là động lực chính cho tăng trưởng. Trong đó, tiêu dùng nội địa đang được khuyến khích đẩy mạnh thông qua nhiều giải pháp kích cầu tiêu dùng, bao gồm giải pháp mở rộng tín dụng tiêu dùng.